■ 기업 개요

펄어비스는 온라인 게임 ‘검은사막’으로 잘 알려진 국내 게임 개발사로, 2010년 설립되어 코스닥에 상장되어 있습니다. 2026년 3월 19일 전 세계 주요 플랫폼(PS5, 엑스박스 시리즈 X|S, PC)에서 동시 출시한 신작 오픈월드 액션 어드벤처 ‘붉은사막’이 발매 83일 만에 글로벌 누적 판매량 600만 장을 돌파하며 회사의 실적을 완전히 뒤바꿔 놓았습니다.

붉은사막의 흥행은 회사가 자체 개발한 게임 엔진 ‘블랙스페이스 엔진(BlackSpace Engine)’의 기술 경쟁력이 뒷받침한 것으로 평가받는데, 광활한 오픈월드를 끊김 없이 구현하는 최적화 기술과 사실적인 물리 효과가 특징입니다.

기존 주력 IP인 검은사막은 PC·모바일·콘솔 전 플랫폼에서 10년 가까이 서비스되며 안정적인 캐시카우 역할을 하고 있고, 붉은사막이 신규 성장동력으로 더해진 ‘투 IP’ 체제를 갖추게 됐습니다.

■ 최근 실적

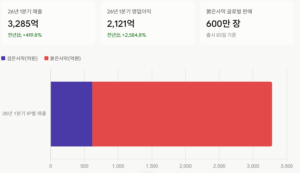

펄어비스는 2026년 1분기 연결 기준 매출 3,285억 원, 영업이익 2,121억 원, 당기순이익 1,700억 원을 기록하며 분기 기준 창사 이래 최대 실적을 달성했습니다. 매출은 전년 동기 대비 419.8%, 영업이익은 무려 2,584.8% 증가한 수치입니다.

IP별로는 붉은사막이 2,665억 원, 검은사막이 616억 원의 매출을 기록했습니다. 해외 매출 비중이 94%에 달하며, 이 중 북미·유럽 비중이 81%로 붉은사막의 글로벌 흥행을 견인했습니다. 플랫폼별로는 PC 59%, 콘솔 38%, 모바일 3%의 비중을 보였습니다.

증권가에서는 붉은사막의 현금창출력에 힘입어 펄어비스가 2026년 연간 기준 4년 만에 영업이익 흑자전환에 성공할 것으로 전망하고 있으며, 연간 영업활동 현금흐름도 3,703억 원 순유입을 기록할 것이라는 추정도 나오고 있습니다.

■ 재무 건전성

붉은사막의 흥행으로 현금창출력이 크게 개선되면서, 그동안 누적된 개발비 부담에서 벗어나 재무구조가 빠르게 정상화되고 있는 국면입니다. 붉은사막 개발비가 약 1,500억~2,000억 원 수준으로 추정되는데, 이는 연간 예상 영업활동 현금흐름 (3,703억 원)보다 훨씬 작은 규모입니다.

이 덕분에 차기작(도깨비, 플랜8) 개발에 필요한 자금적· 시간적 여유를 확보한 것으로 평가되며, 이는 게임 업계 특유의 ‘한 방’에 의존하는 리스크를 완화하는 요인으로 작용하고 있습니다.

※ 정확한 부채비율, 현금성자산 등 세부 수치는 DART 사업보고서에서 별도 확인이 필요합니다.

■ 경쟁 우위 분석 (모트)

① 자체 엔진 기술력 – 강함

블랙스페이스 엔진이라는 자체 개발 게임 엔진을 보유하고 있어, 외부 엔진 라이선스에 의존하는 경쟁사 대비 기술적 독립성과 최적화 역량에서 우위를 가집니다.

② 콘솔 시장 진입 성공 – 특이 강점

국내 게임 산업의 오랜 약점으로 꼽혀온 콘솔 시장에서 붉은사막으로 유의미한 성과를 냈다는 점이 중요한 차별화 요소입니다. 콘솔·PC 오픈월드 게임은 GTA5, 레드 데드 리뎀션2, 더 위쳐3 사례처럼 10년 이상 장기 흥행이 가능한 장르라는 점도 긍정적입니다.

③ 검은사막의 장기 서비스 노하우 – 강함

10년 가까이 검은사막을 글로벌 서비스해온 라이브 서비스 운영 경험은 붉은사막의 장기 흥행 전략(콘텐츠 업데이트, DLC 등)에도 그대로 활용될 수 있는 자산입니다.

④ 개발 속도 – 약점이자 과제

한 증권사 애널리스트는 펄어비스가 경쟁사 대비 신작 개발 속도가 뒤처진다고 평가하며, 붉은사막 흥행으로 확보한 자금·시간적 여유를 살려 차기작을 목표 시점대로 내놓는 것이 관건이라고 지적했습니다.

■ 리스크 요인

1. 게임 산업 특성상 ‘히트작 의존도’가 매우 높습니다. 붉은사막 신드롬이 잦아든 이후의 매출 유지 전략이 벌써부터 시장의 관심사로 떠오르고 있습니다.

2. 차기작으로 예정된 ‘도깨비’는 2019년 최초 공개 이후 붉은사막 개발에 밀려 이제야 본격적인 사전 제작 단계에 들어간 상태로, 실제 출시까지는 상당한 시간이 더 필요합니다.

3. 오픈월드 게임 장르는 개발 난이도와 비용이 매우 높아, 차기작의 개발 지연이나 흥행 실패 시 다시 실적 변동성이 커질 수 있습니다.

4. 크래프톤, 스마일게이트, 넷마블 등 경쟁사들도 붉은사막의 성공에 자극받아 오픈월드 장르 개발에 뛰어들고 있어, 향후 장르 내 경쟁이 심화될 가능성이 있습니다.

5. 1분기 실적의 기저효과가 워낙 커서(전년 대비 +2,584.8%), 향후 분기별 비교에서 성장률 둔화가 두드러져 보일 수 있다는 점도 염두에 둘 필요가 있습니다.

■ 산업 내 포지션

국내 게임업계는 기존 ‘3N'(넥슨, 넷마블, 엔씨소프트) 체제에서 넥슨, 크래프톤, 스마일게이트 중심의 ‘NKS’ 체제로 재편되는 흐름을 보여왔으며, 펄어비스는 이 틈에서 ‘붉은사막’이라는 신규 IP로 존재감을 키운 상태입니다.

특히 한국 게임사 중 최초로 콘솔 오픈월드 장르에서 글로벌 수준의 성공을 거뒀다는 점에서, 크래프톤·넷마블 등 경쟁사들의 오픈월드 장르 진출(크래프톤 ‘프로젝트 윈드리스’, 스마일게이트 ‘오르페우스’ 등)에 앞서 선점 효과를 확보한 상태입니다.

붉은사막이 장기 흥행 궤도(GTA5, 위쳐3 등과 같은 10년 이상 서비스)에 오를 수 있을지가 향후 펄어비스의 기업가치를 가늠하는 핵심 변수가 될 것으로 보입니다.

※ 본 콘텐츠는 2026년 7월 17일 기준 공개된 정보를 바탕으로 작성되었습니다.

📌 본 콘텐츠는 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하는 것이 아닙니다. 투자 판단과 책임은 본인에게 있습니다.