■ 기업 개요

알테오젠은 2008년 설립되어 2014년 12월 코스닥에 상장된 바이오플랫폼 기업입니다. 대표이사는 전태연입니다.

회사는 크게 3가지 핵심 기술 플랫폼을 보유하고 있습니다.

1. Hybrozyme(하이브로자임): 정맥주사를 피하주사로 바꿔주는 히알루로니다제 기술 — 현재 회사의 핵심 사업

2. NexP: 차세대 지속형 바이오베터 기술

3. NexMab: 항체-약물접합(ADC) 기술 (다만 최근 자체 개발은 중단하고 Hybrozyme 중심으로 재편)

알테오젠은 설립 이후 해외 제약사와 10건 이상의 기술이전 계약을 체결해왔으며, 대표적으로 아스트라제네카 자회사, Sandoz, 다이이찌산쿄 등과 계약을 맺은 바 있습니다.

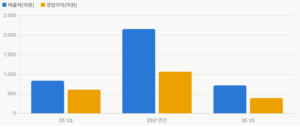

■ 최근 실적

알테오젠은 2026년 1분기 연결 기준 매출액 716억 원, 영업이익 393억 원(영업이익률 54.9%)을 기록했습니다.

전년 동기 대비로는 매출(-14.5%), 영업이익(-35.6%) 모두 감소했으나, 직전 분기 대비로는 영업이익이 100% 이상 증가했습니다.

이는 실적 악화가 아니라, 기술수출 계약금이 분기별로 불규칙하게 인식되는 라이선스 사업 모델의 특성 때문입니다.

이번 분기 실적은 1월 GSK 자회사 테사로와의 계약(2억 8,500만 달러 규모), 3월 바이오젠과의 계약(5억 7,900만 달러 규모) 등 두 건의 대형 기술수출이 반영된 결과입니다.

영업이익률 54.9%는 일반 제조업 대비 매우 높은 수준인데, 이는 알테오젠이 직접 제조·판매가 아닌 기술 라이선스 중심의 수익 구조를 가지고 있기 때문입니다.

※ 본 그래프는 2026년 7월 기준 확정 공시된 최신 실적입니다. 2분기 실적은 2026년 8월 19일 발표 예정이며, 발표 후 업데이트할 예정입니다.

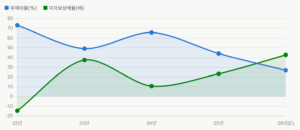

■ 재무 건전성

알테오젠의 부채비율은 하나증권 리포트 기준 2026년 약 27%로 추정되며, 100% 이하인 안정권을 크게 밑돕니다. 최근 수년간 부채비율이 지속적으로 낮아지는 추세를 보이고 있습니다.

이자보상배율은 2026년 약 42.8배로 추정되어, 영업이익으로 이자비용을 충분히 감당하고도 남는 수준입니다. 다만 2022년에는 이자보상배율이 마이너스를 기록했는데, 이는 당시 회사가

영업손실 상태였기 때문입니다. 2023년 이후 흑자 전환과 함께 재무 안정성 지표가 뚜렷하게 개선되어 왔습니다.

※ 위 수치는 증권사 리포트에 기반한 추정치가 포함되어 있으며, 정확한 확정 재무제표는 DART 사업보고서를 통해 별도 확인이 필요합니다.

■ 경쟁 우위 분석 (모트) — 2026.07.16 기준

알테오젠의 핵심 해자는 정맥주사를 피하주사로 전환하는 히알루로니다제(ALT-B4) 원천기술입니다. 유일한 경쟁 기술을 보유했던 미국 Halozyme과의 특허 분쟁에서 알테오젠 파트너사가

연이어 유리한 판결을 받으며 기술 우위가 굳어지고 있습니다.

MSD 키트루다 SC의 상업화 성공 이후 GSK, 바이오젠 등 글로벌 제약사들의 신규 계약이 이어지는 ‘레퍼런스 효과’가 나타나고 있으며, 한 번 채택된 기술은 임상·허가 절차 전반에

결합되어 전환비용이 매우 높습니다.

또한 직접 제조가 아닌 기술 라이선스 중심 수익구조로 2026년 1분기 영업이익률 54.9%를 기록하며, 일반 제조업과는 다른 차원의 수익성을 보이고 있습니다.

※ 본 분석은 2026년 7월 16일 기준 공개 정보를 바탕으로 작성되었으며, 이후 특허 분쟁 결과나 계약 상황에 따라 달라질 수 있습니다.

■ 리스크 요인 (2026.07.16 기준)

알테오젠의 사업 구조에는 다음과 같은 리스크 요인이 존재합니다.

1. 로열티율이 시장 기대(4~5%)보다 낮은 2% 수준으로 공개되며 주가 조정을 겪은 이력이 있어, 향후 신규 계약에서도 유사한 기대치 괴리가 재발할 가능성이 있습니다.

2. 경쟁사 Halozyme과의 특허 분쟁이 최근 다수 유리한 판결로 완화되었으나, 미국 내 잔여 심판 건이 남아 완전히 종결된 상태는 아닙니다.

3. 매출의 상당 부분이 ALT-B4 단일 기술에 편중되어 있어 (2025년 3분기 누적 79%), 사업 다각화 측면에서 집중 리스크가 존재합니다.

4. 주요 로열티 인식 시점이 2029년 이후로 분산되어 있어, 단기적으로는 계약금·마일스톤 위주의 실적 변동성이 계속될 수 있습니다.

※ 본 리스크 분석은 2026년 7월 16일 기준 공개된 정보를 바탕으로 하며, 특허 소송 진행 상황에 따라 달라질 수 있습니다.

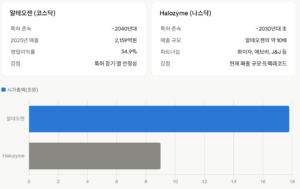

■ 산업 내 포지션 (2026.07.16 기준)

알테오젠과 동일한 히알루로니다제 기반 SC 전환 플랫폼을 보유한 글로벌 경쟁사는 사실상 미국 Halozyme이 유일합니다.

매출 규모는 할로자임이 약 10배 앞서지만, 특허 존속기간 (알테오젠 2040년대 vs 할로자임 2030년대 초 만료 추정)과 물질 안정성 면에서 알테오젠이 우위로 평가받으며, 시가총액이

할로자임을 역전한 이력이 있습니다.

코스닥 내에서는 특허 분쟁 완화 흐름 속에 시가총액 순위가 2위권에서 등락하고 있으며, 국내 바이오 섹터를 대표하는 플랫폼 기술주로 자리잡고 있습니다.

※ 시가총액은 실시간으로 변동되므로, 발행 시점의 정확한 수치는 네이버 증권 등에서 재확인이 필요합니다.

📌 본 콘텐츠는 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하는 것이 아닙니다. 투자 판단과 책임은 본인에게 있습니다.